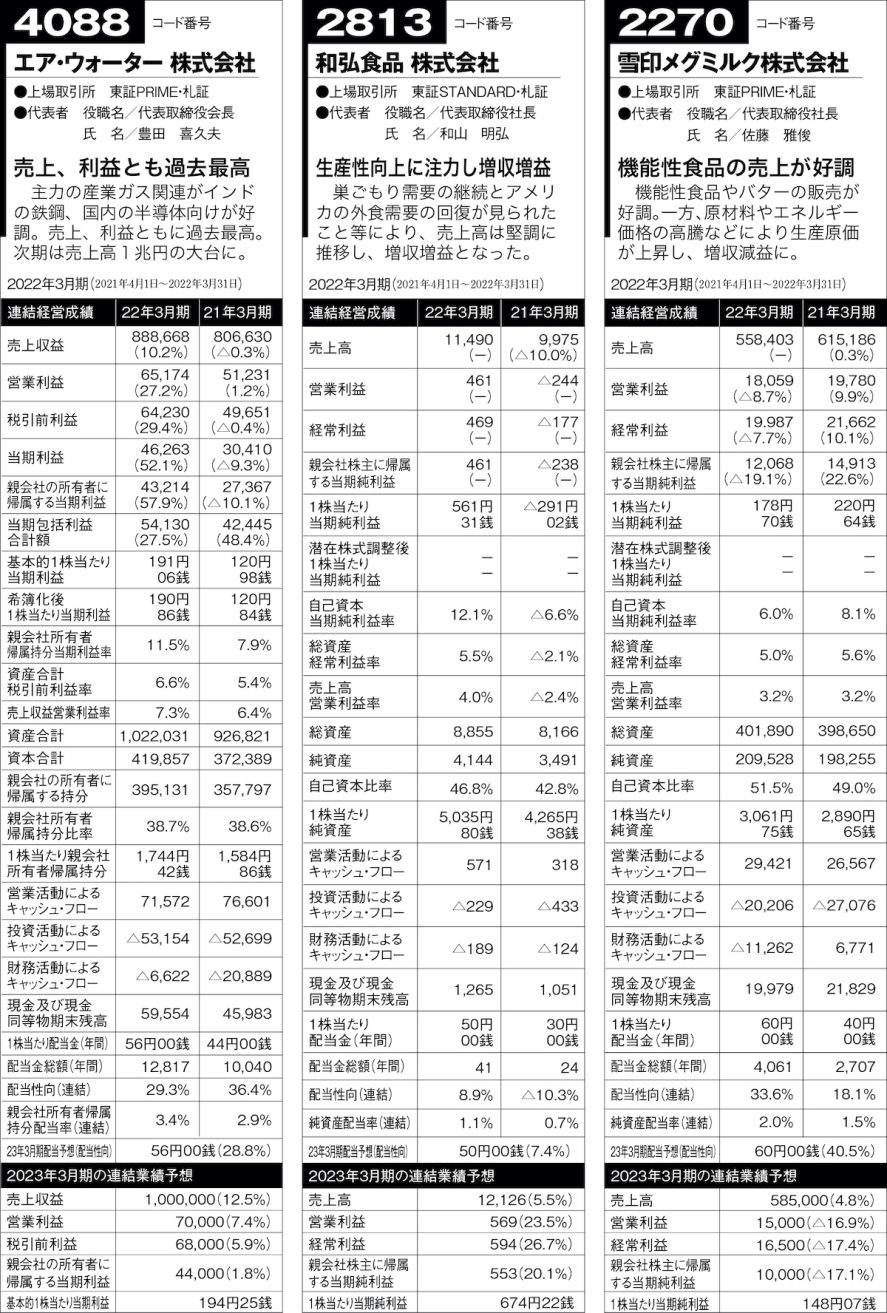

【IR特集】企業情報の宝庫 決算短信の見方

上場企業が業績開示用にまとめた決算報告の共通フォーマットが「決算短信」である。

各企業が四半期ごとの決算発表時に作成し公表する。

業績、財務状況などはもちろん、企業が何を考え、どう行動したかを読み取ることもできる。

本誌では、北海道内の全上場企業の通期短信データを独自に表組みし、一覧として掲載。

その中身を読み解けるよう、各項目の意味、ポイントを解説する。

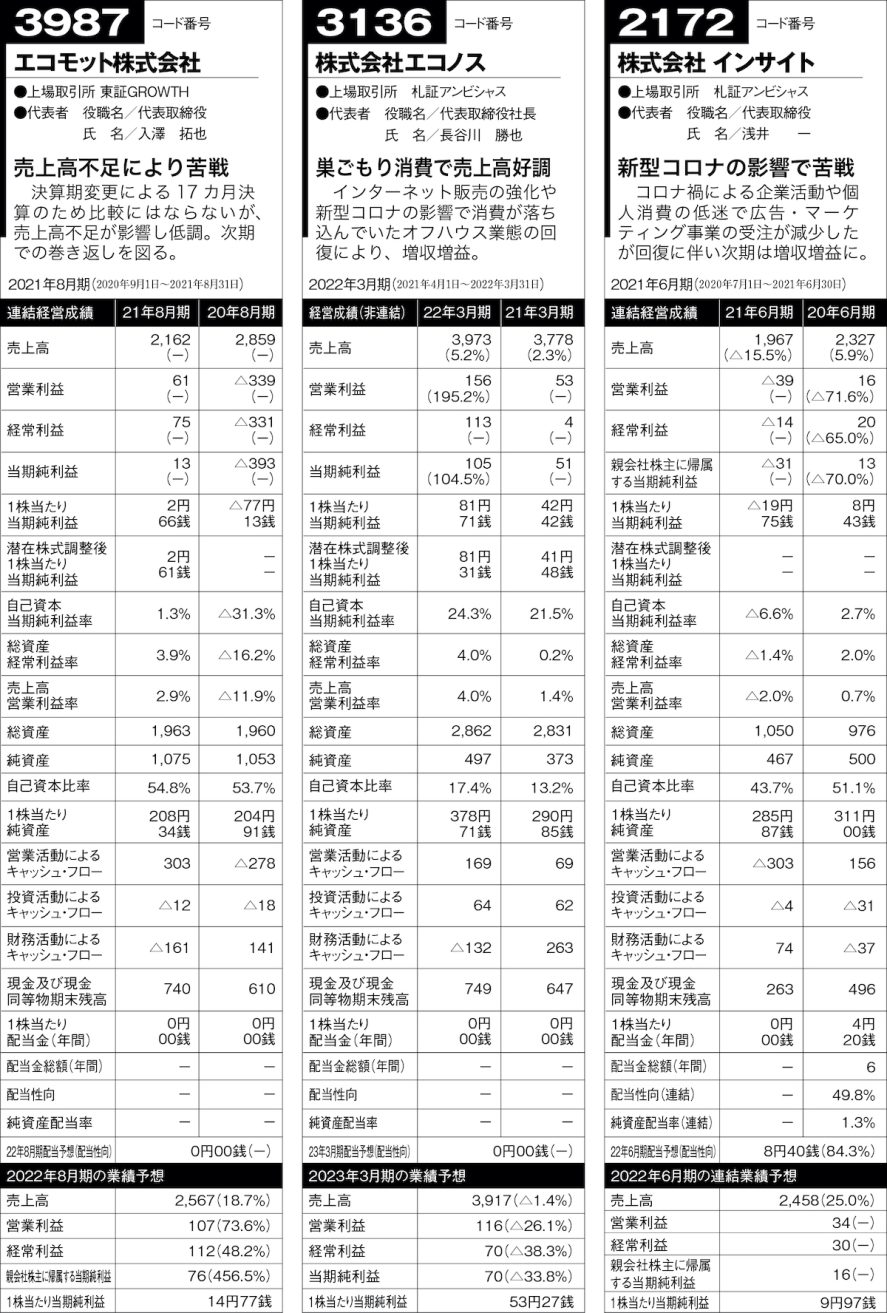

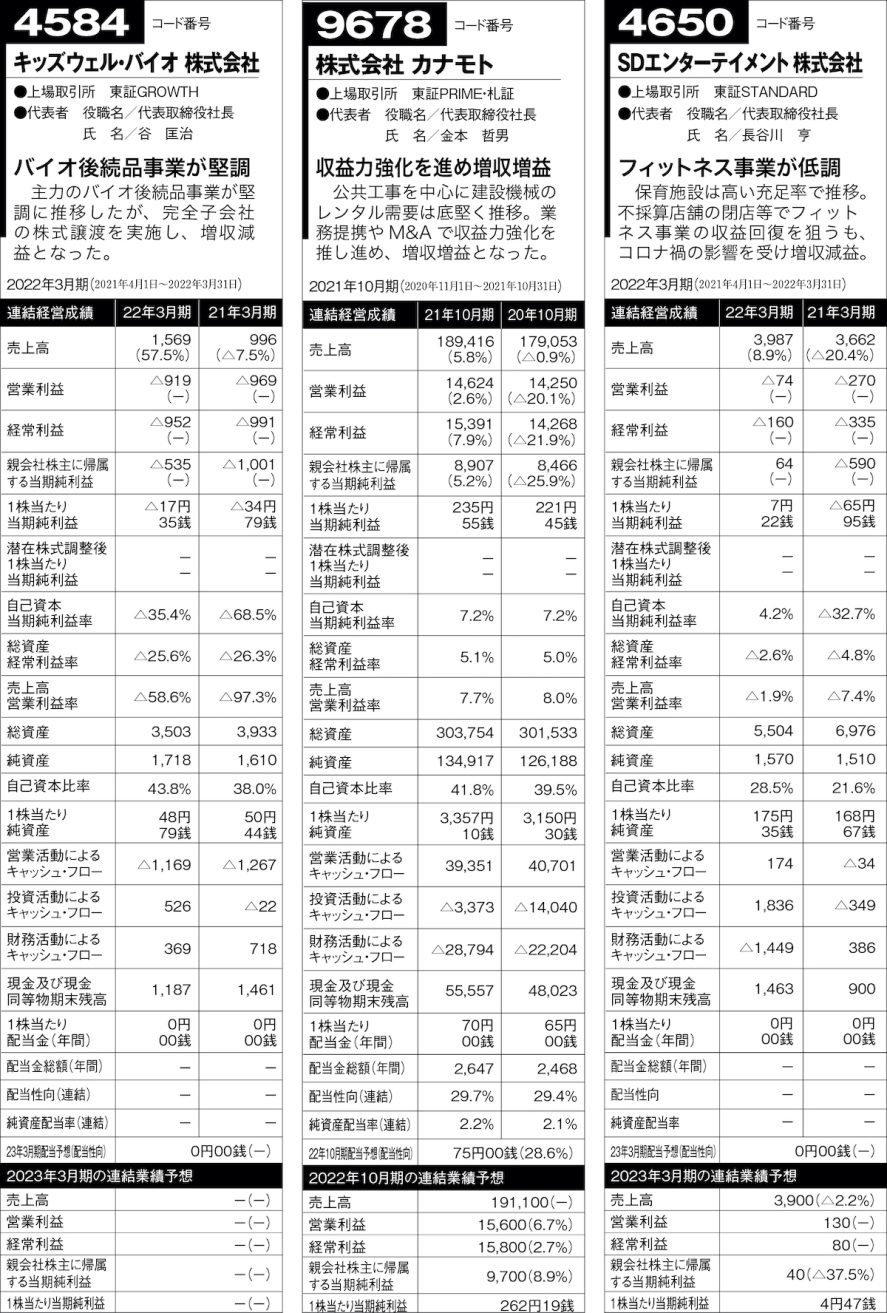

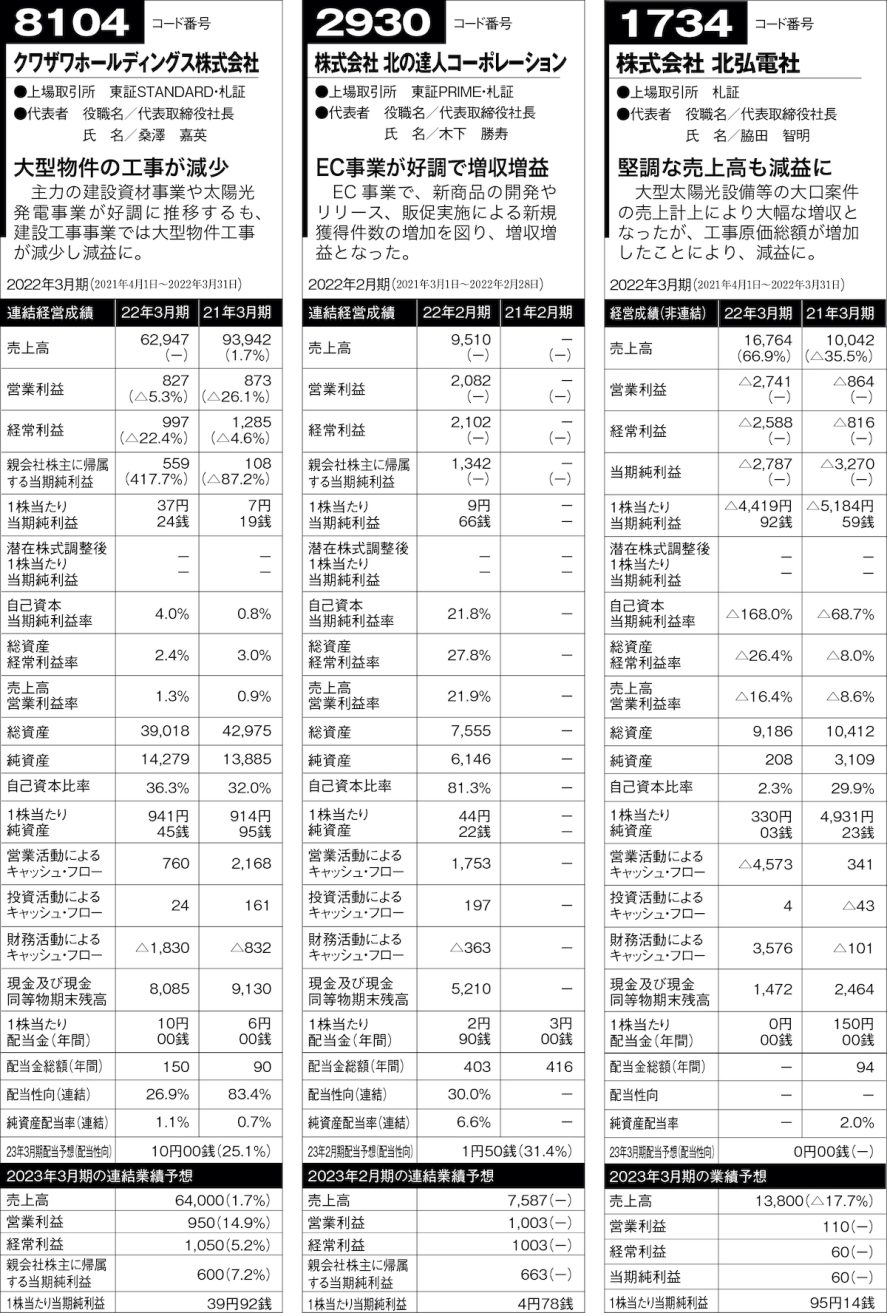

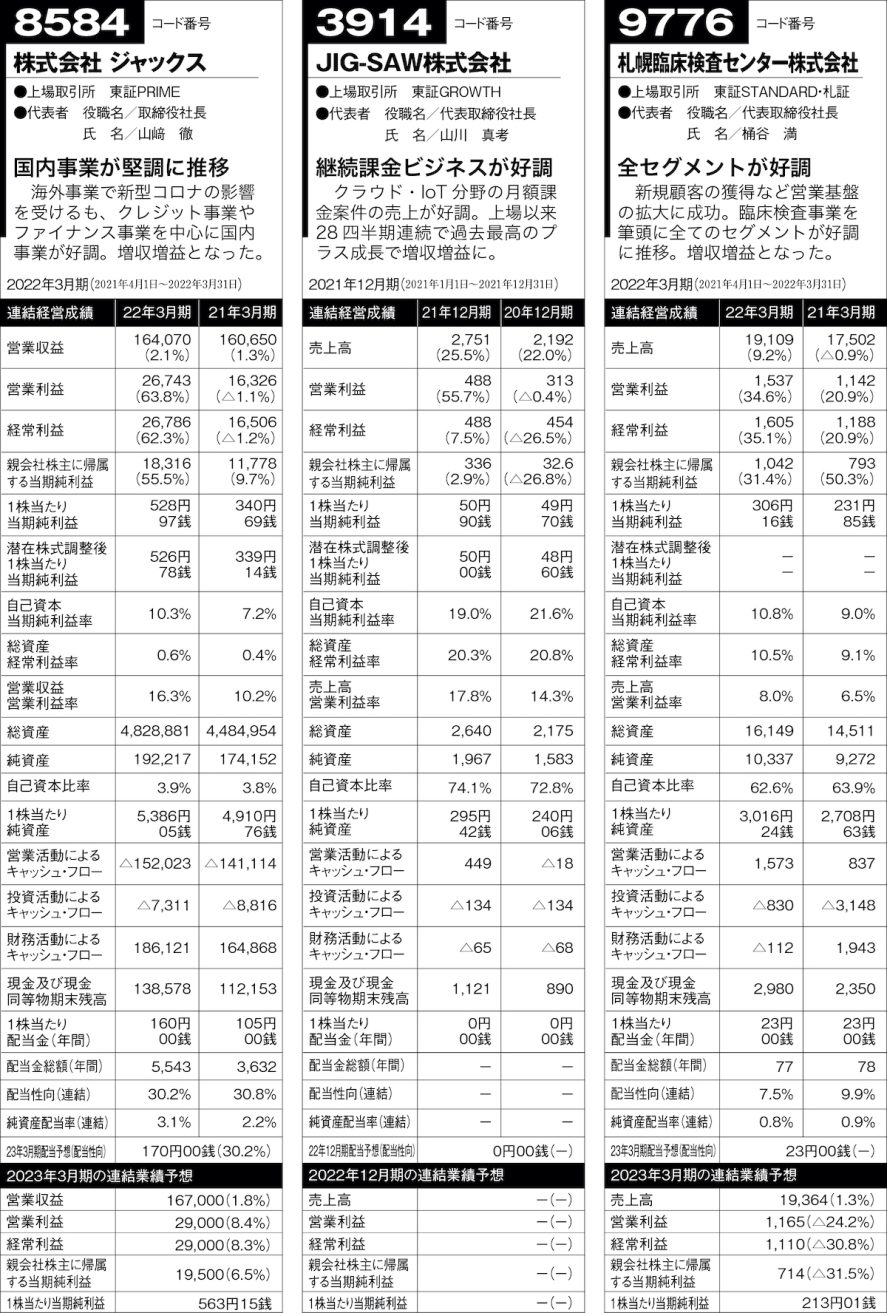

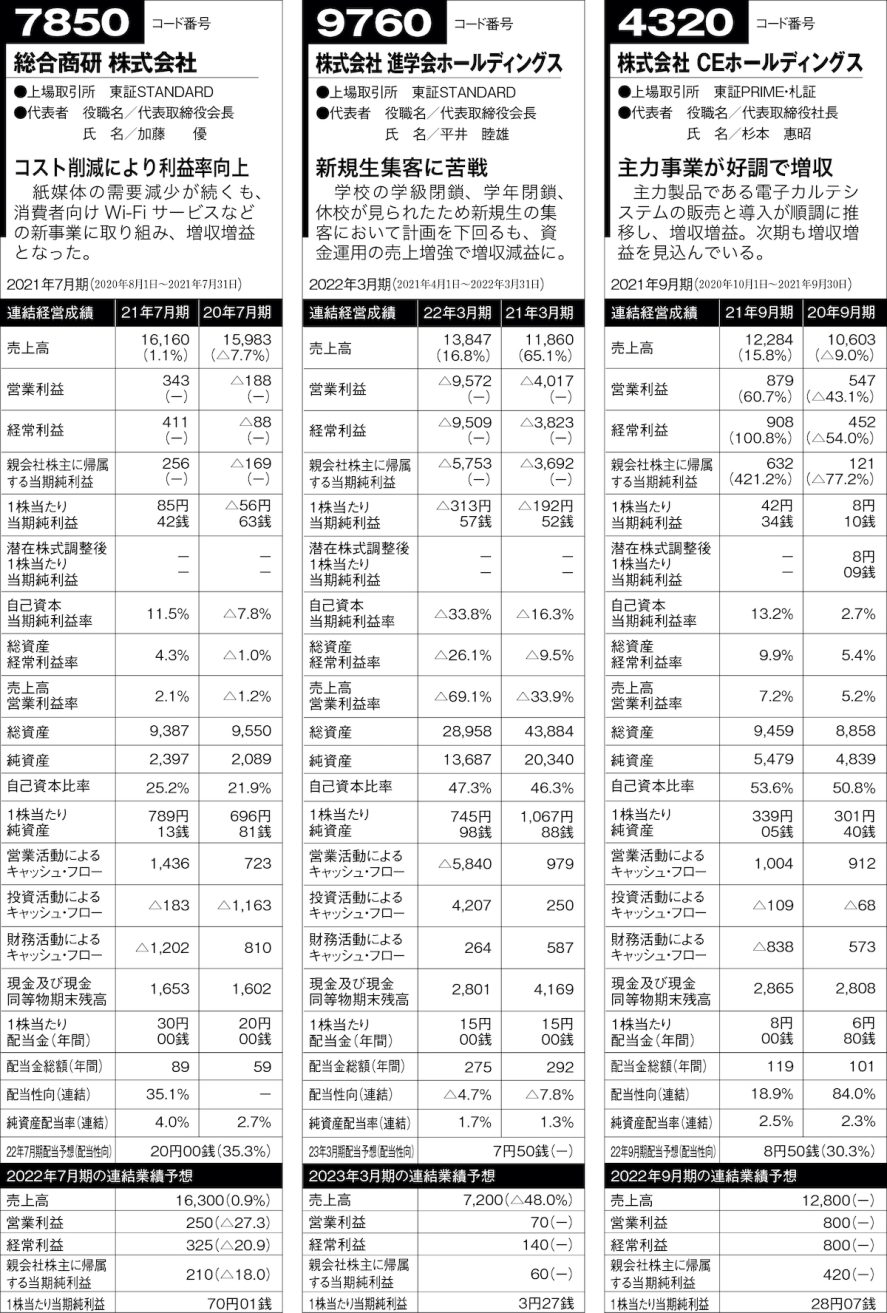

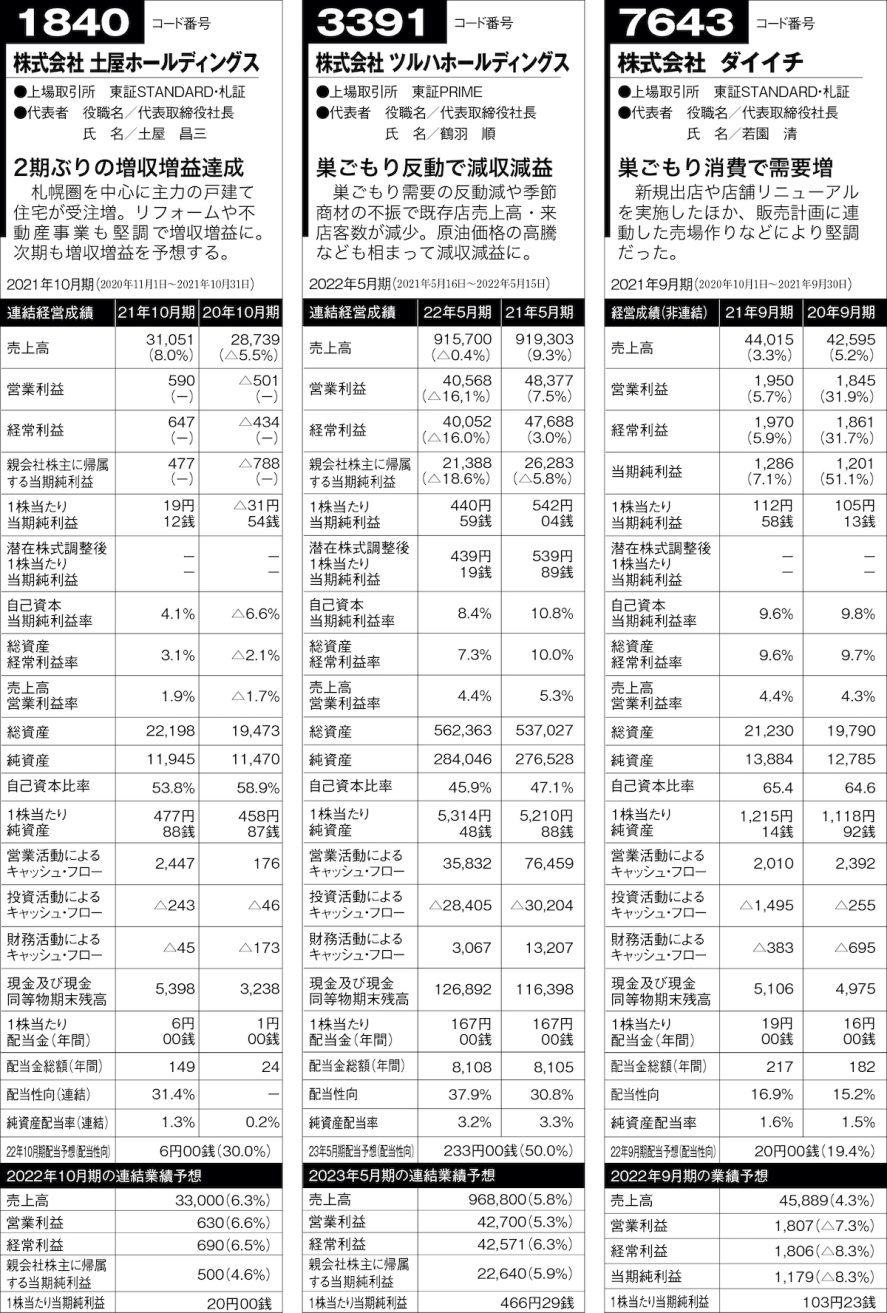

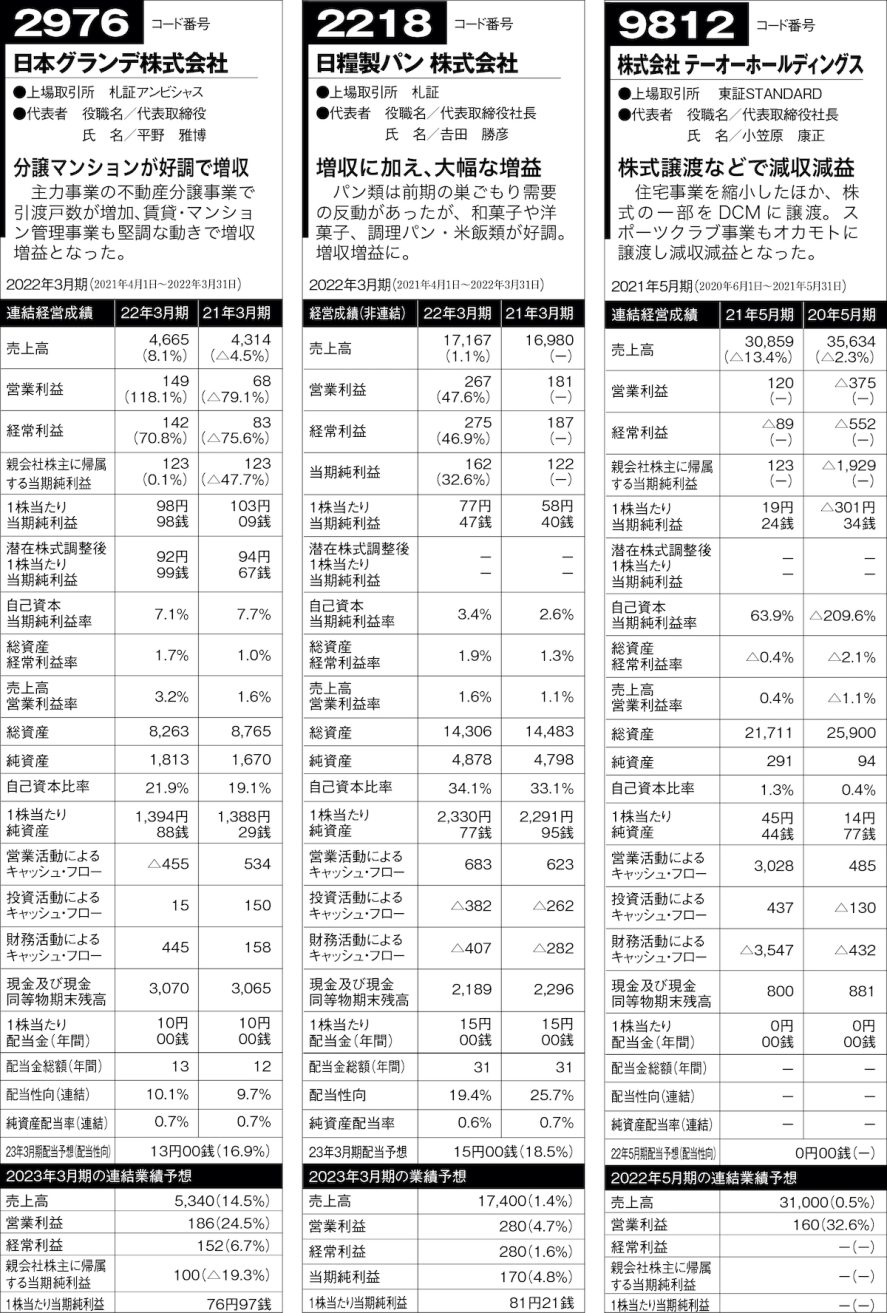

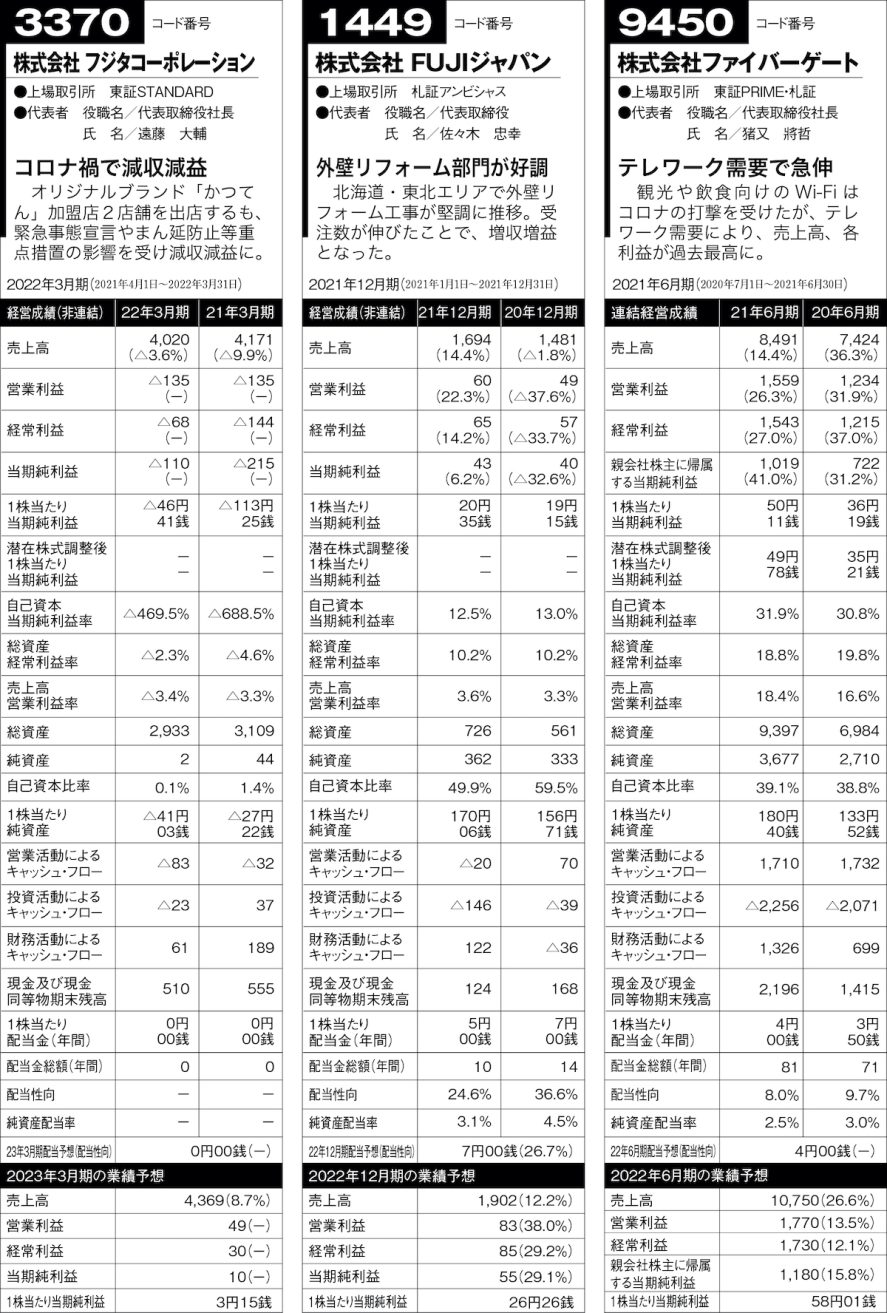

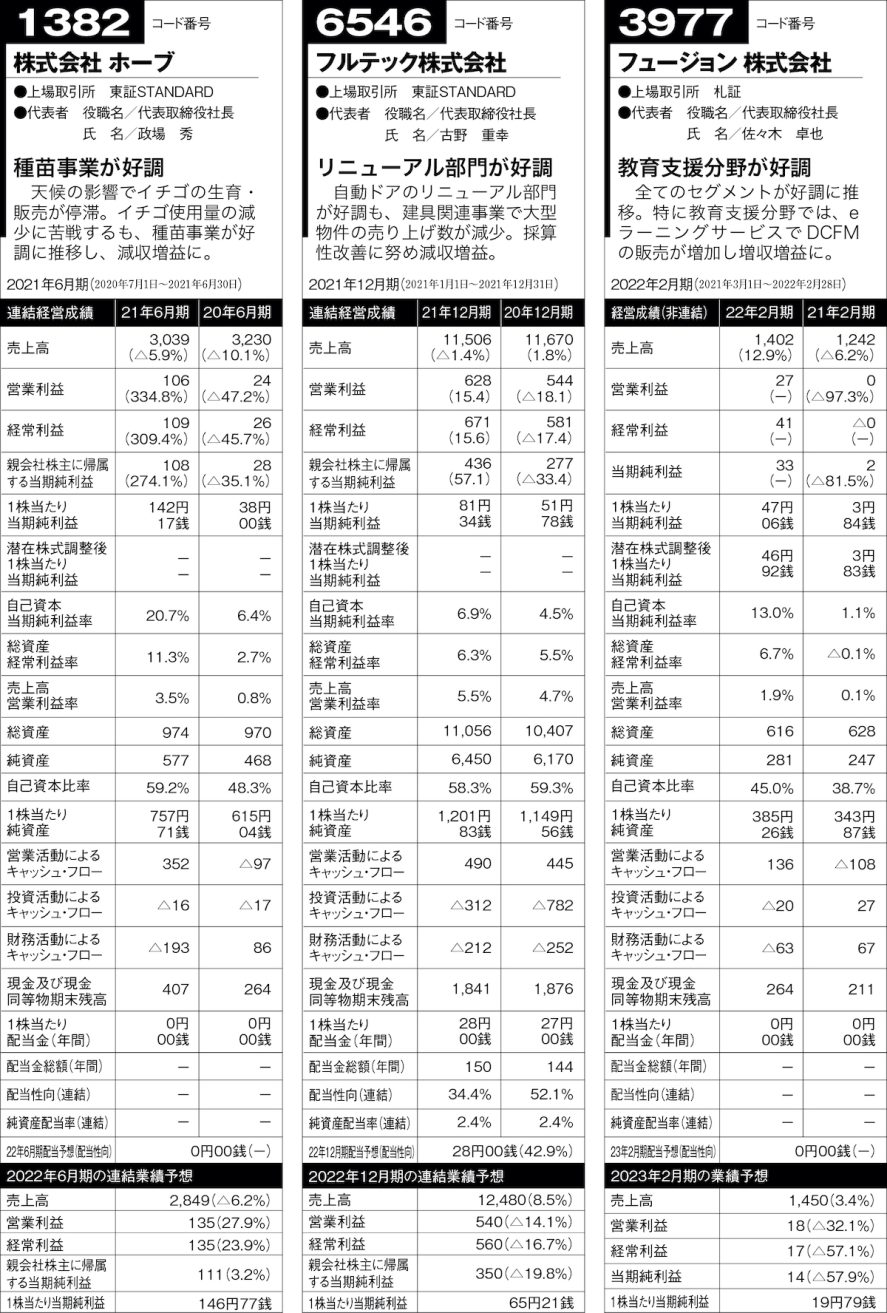

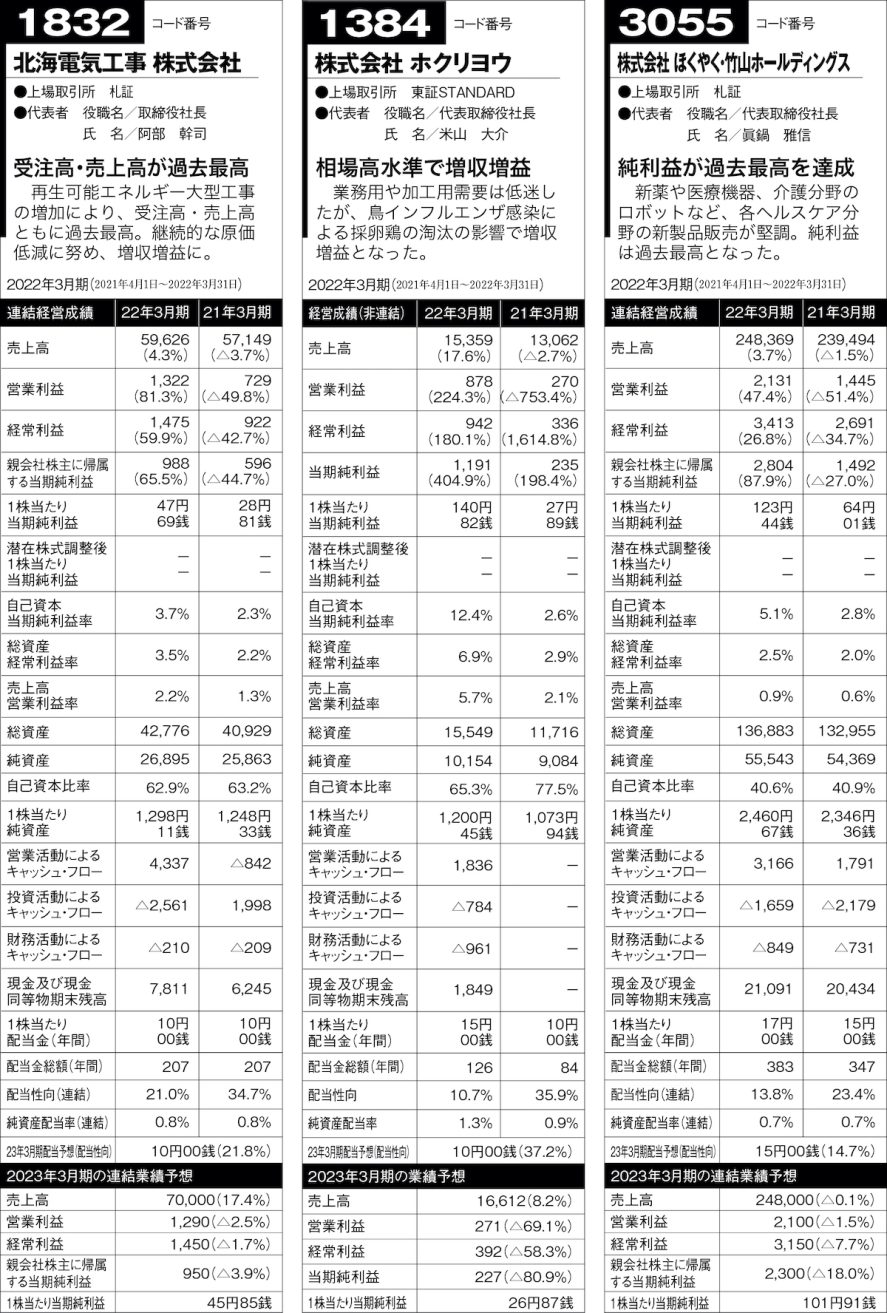

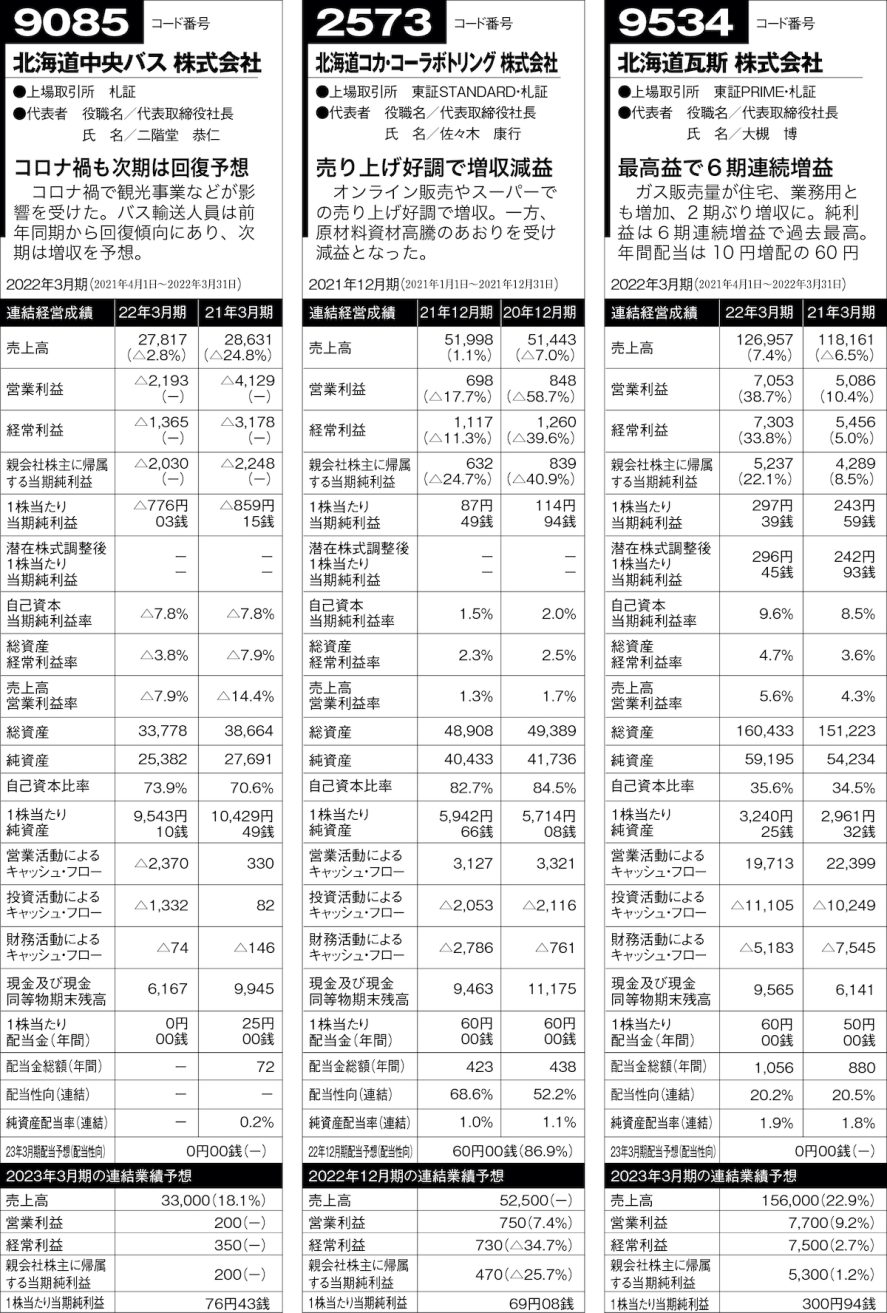

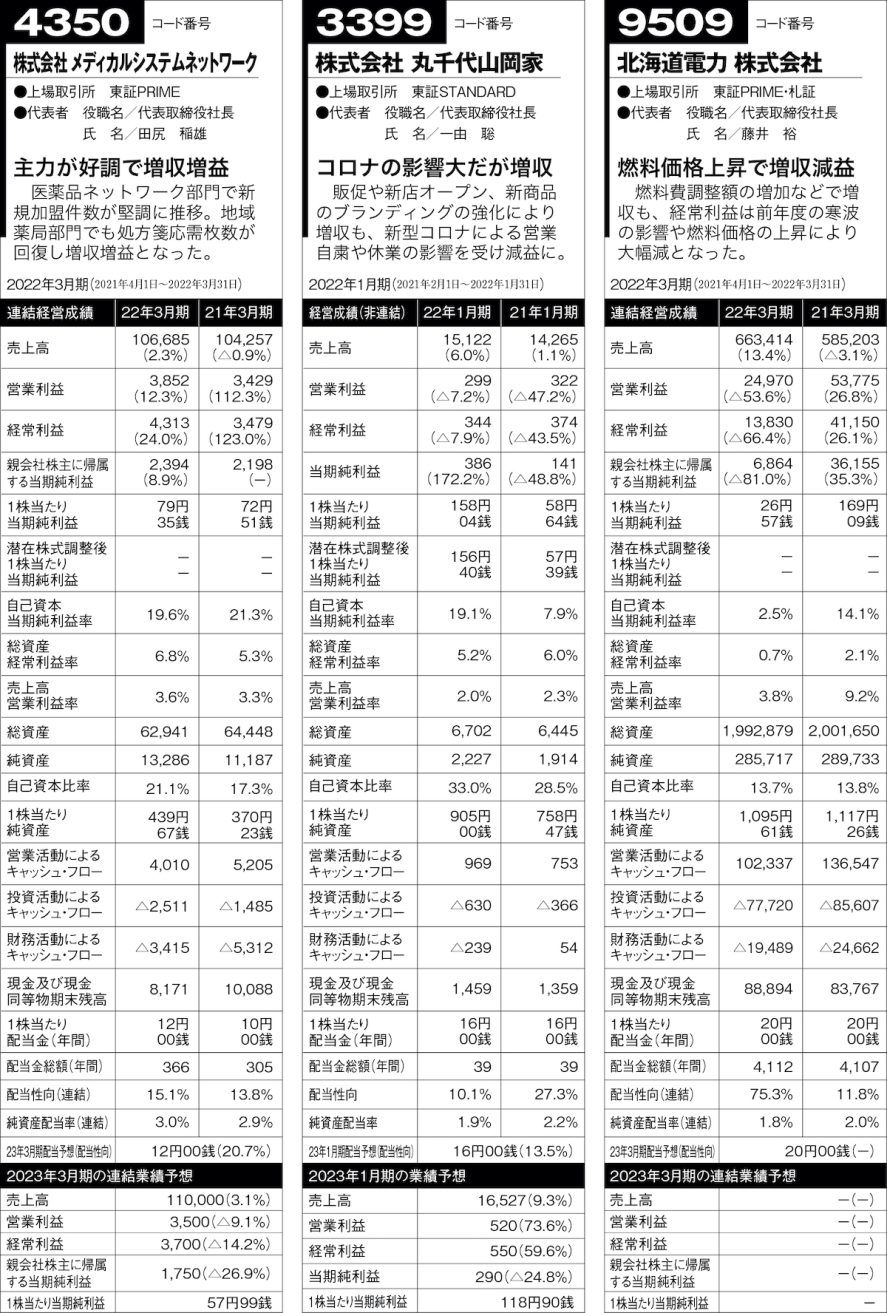

決算短信には、当該事業年度の業績や財務状況の概略(掲載表組み)に加え、企業集団の状況、経営方針、経営成績および財政状況、連結財務諸表など約30〜40数㌻にわたり情報が開示されている。

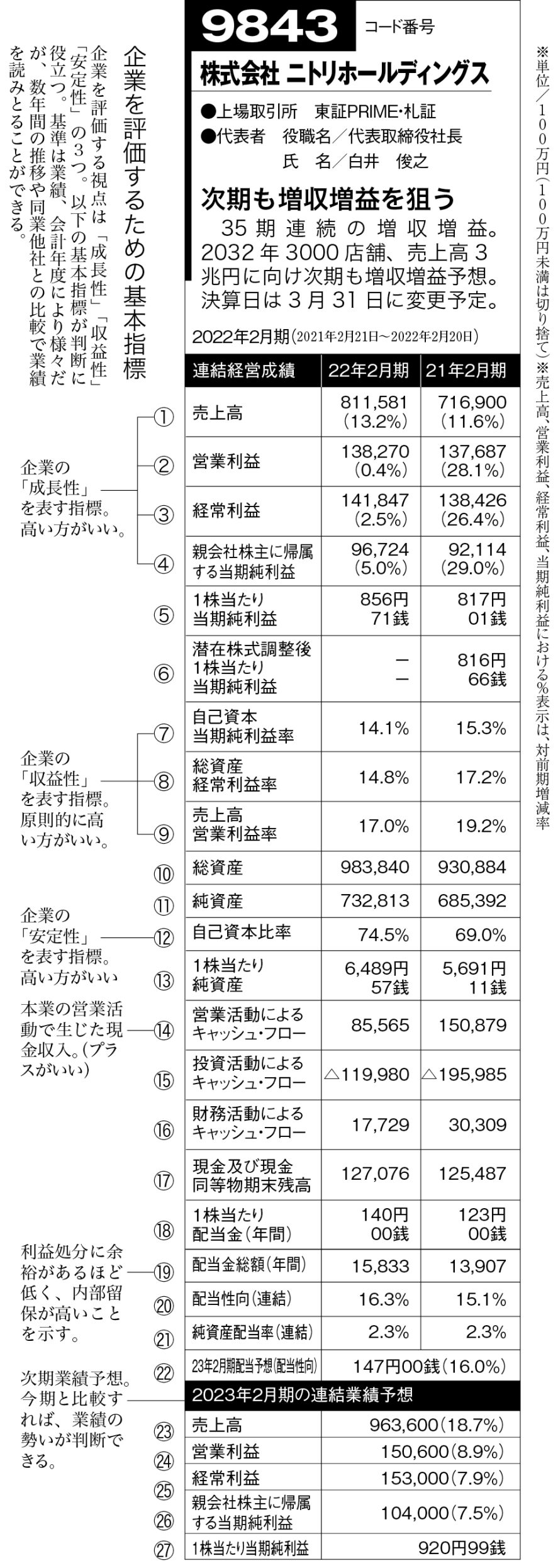

基本となるのはトップページの売上高、営業利益、経常利益、当期純利益、自己資本当期純利益率(ROE)、総資産経常利益率(ROA)、売上高営業利益率、自己資本比率の各指標。これを見れば、企業の「成長性」「収益率」「安定性」が大まかに判断できる。

株価動向に連動しやすいのがキャッシュフローと次期の業績予想の項目。後述の用語解説でも説明しているとおり、営業キャッシュフローは、本業の営業活動によって生じた現金収入の状況を示す。ここがプラスであれば本業によって現金が入っている、マイナスなら現金が出ている、ということで本業の好不調がこの項目から判断できる。

また、次期の業績予測は最下段に掲載。今期の業績に対してどう変化しているかがポイントだ。予想業績が上向きであれば企業の勢いも良いと判断できる。

決算短信の用語解説

①【売上高】

商品の販売など本業によって得られた収益。

②【営業利益】

売上高①から売上原価(仕入れ、製造原価など)、販売費などの営業費用を差し引いた利益。

③【経常利益】

営業利益②から資金の調達・運用の成果を表す営業外損益を加減した利益。企業の総合的な収益力、稼ぎ出す力の指標となる。

④【当期純利益】

営業活動で得た総収益から総経費を差し引いた利益。これがプラスで黒字決算となり配当の原資となる。

【親会社株主に帰属する当期純利益】

「企業結合に関する会計基準」等の改正で当期純利益の表示が変更。子会社の利益を保有株比率で計上したもの。2015年4月1日以後の連結会計年度期首から適用されている。

⑤【1株当たり当期純利益/EPS】

当期純利益④を総発行株式数で割ったもの。

⑥【潜在株式調整後1株当たり当期純利益】普通株式の取得権利や転換請求権などが付された証券または契約を潜在株式といい、これが行使または転換されたと仮定して計算した1株当たり当期純利益。

⑦【自己資本当期純利益率/ROE】

自己資本がどれだけ有効活用されたかを示す数値。国内上場企業の平均は約4%。一般的に10%以上が優良企業と評価され、投資家が重視する指標。

⑧【総資産経常利益率/ROA】

会社が持つ総資産⑩に対する経常利益の比率。いわば企業活動の利回りを表す。

⑨【売上高経常(営業)利益率】

売上高に対する経常利益の比率を見る指標。会社の総合的な収益力を表す。

⑩【総資産】

会社が持つすべての資産。総資本と同義。

⑪【純資産】

株主が払い込んだ資本金、資本準備金、余剰金などから構成される。自己資本、株主資本ともいわれる。

⑫【自己資本比率】

総資産に占める自己資本の割合。⑪を⑩で割った数値。自己資本は返済・支払いを要しない資金のため高い比率ほど財務の安定性も高い。

⑬【1株当たり純資産】

1株当たりに占める純資産の持ち分。株式の投資価値を測定する指標として利用されている。

⑭【営業活動によるキャッシュ・フロー】

本業の営業活動で生じた現金収入。

⑮【投資活動によるキャッシュ・フロー】

固定資産や有価証券の取得・売却など投資活動から生じた現金収入。

⑯【財務活動によるキャッシュ・フロー】

借入や新株発行など資金調達活動から生じた現金収入。

⑰【現金及び現金同等物期末残高】

当座預金や普通預金などの要求払預金を含めた現金と、満期または償還日まで3カ月以内の定期預金などの現金同等物を合わせた、キャッシュの期末残高を示す。

⑱【1株当たり配当金(年間)】

1株当たりの年間配当金。

⑲【配当金総額(年間)】

株主に支払う配当金の総額。

⑳【配当性向(連結)】

当期純利益のうち配当金としていくら支払われたかを百分率であらわしたもの。

㉑【純資産配当率(連結)】

資産に対して支払われた配当金の割合。

㉒【次期配当(配当性向)】

次期予想

㉓【売上高】

次期予想

㉔【営業利益】

次期予想

㉕【経常利益】

次期予想

㉖【当期純利益】もしくは【親会社株主

に帰属する当期純利益】

次期予想

㉗【1株当たり当期純利益】

次期予想