【無料公開】根本原因を図解!生乳業界はなぜ“廃棄危機”を連呼するのか

昨年の年末年始や今年の春から5月の連休にかけて、国や生乳業界は牛乳の〝廃棄危機〟を繰り返し訴えてきた。コロナ禍という災害に対し、場当たり的な対策を続けてきたこともあるが、根本的な原因とその対策を図解する。

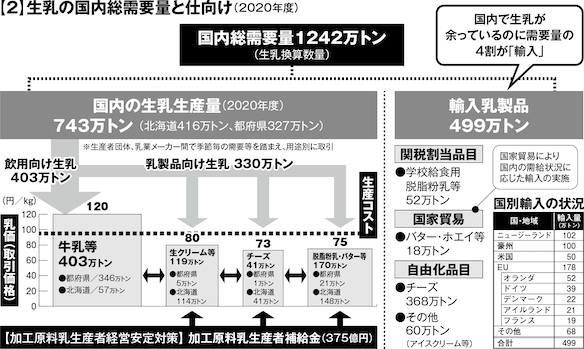

結論から述べる。37㌻の「生乳の国内総需要量と仕向け」という図で明らかなように、我が国の乳製品総需要量に対して輸入乳製品が4割を占めるため「需要はあるのに廃棄危機」なのだ。

2020年度における生乳の国内生産量743万㌧は、乳業メーカーに対して飲用向けとして403万㌧が取り扱われる。

残り330万㌧はバターやチーズなどの加工品の製造に仕向けられる。

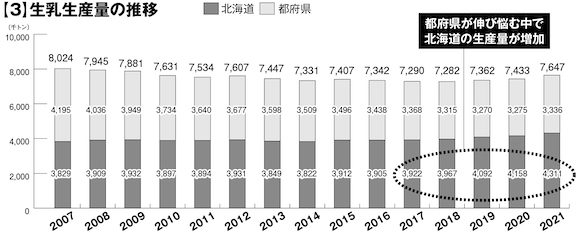

北海道は国内生産量の6割を占めるが、本州の需要地からは遠いため、加工向けに回る量が多い。

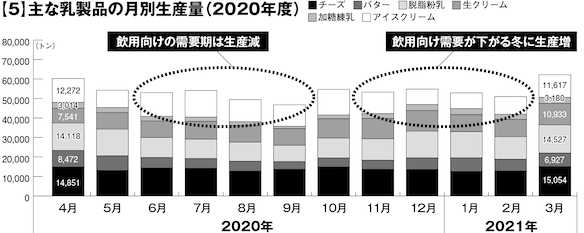

また生乳の生産量には波がある。牛は毎年3月から6月にかけて乳量が増えるが、暑さに弱いため夏は猛暑で乳量が減る。

消費動向も夏に飲用向け需要が伸びるため、乳業メーカーは夏は飲用向け、冬は加工品に回す量を増やして調整を行う。

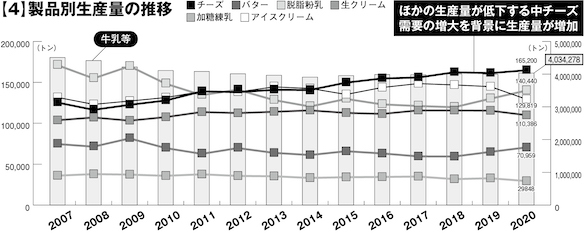

また、加工品はどれか1つだけつくれるわけではなく、副産物が生じる。

チーズをつくるとホエイが、バターをつくると脱脂粉乳ができる

20年度はコロナ禍で市中に出回り販売、消費される量が大きく減少。飲用向けも学校の閉鎖などで消費量が減り、その分加工品向けに回ったため、在庫が積み上がった。

同年度末の在庫量はバターが3万8900㌧で前年比34・9%増、脱脂粉乳が8万1200㌧で6・3%増加した。

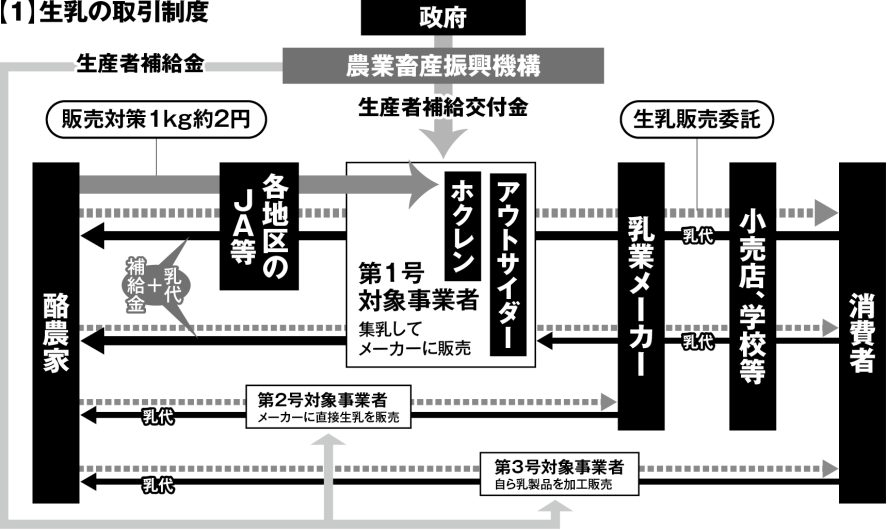

図の翌年度、ホクレンはこのメーカー在庫を減らすため、生乳を出荷する酪農家から生乳1㌔あたり2円強の「販売対策費」を天引きした。

結果、バター8000㌧、脱脂粉乳1万㌧の在庫減少につながったが、コロナ禍の需要減をしのぐには足りず、21年度末の在庫は前年よりさらに積み上がった。

在庫過多の上に年末年始や連休は学校がなく、牛の乳量の増える時期だった、というのがこのところの廃棄危機の要因だ。

一方、37㌻の図2に戻ると、20年度の輸入乳製品499万㌧のうち、バター・ホエイの輸入量は同年度に18万㌧。学校給食用の脱脂粉乳は52万㌧も輸入された。

このうち生乳換算で13万7000㌧分は「カレントアクセス(CA)」という国際約束に基づく枠で、90年代から日本は毎年必ず輸入してきた。バターの重量に換算すると約1万7200㌧、脱脂粉乳は同約7400㌧。バターは20年度末の国産在庫量と比較して4割強、脱脂粉乳は1割弱になる。

在庫がだぶついているのに輸入しなければならないのは理不尽な話だ。

だがCA枠などとはケタ違いに輸入されているのがチーズだ。

この輸入チーズを使用しているのが、国産の生乳を利用しない「非乳業メーカー」。小売店の店頭でよく見る、格安チーズなどを主に製造している。

非乳業は安価なゴーダ、チェダーなどのナチュラルチーズを乳化剤で溶かして成形、プロセスチーズとして販売している。

コスト重視のため、乳業メーカーが非乳業に原料チーズを供給しようとしても、価格は見合わなかった。

だが現在、ウクライナ情勢や世界的なコロナ禍の影響により物流が混乱。飼料高騰などで生乳生産自体もコストアップが進む一方、輸入チーズの価格も急上昇している。

「バター、脱脂粉乳に加え、直近では輸入チーズより国産原料のほうが安い〝逆ザヤ〟だ」(業界関係者)

また農政関係者は「どうせ在庫対策でカネを出すなら、バターや脱脂粉乳ではなく、非乳業の輸入チーズのシェアを一時的にでも取りに行くといった、実需として大きいところで出口対策をすべきだ。いま酪農家、とくに大規模なメガファームが困っているのは、乳価からの天引きではなく、生産抑制。増産のために投資した分の減価償却やコストアップは、搾ることでしか解消できない。需要自体はあるのだから、出口を開ける方策が一番効果的だ」と語っている。